بشكل عام ، تعطي أسواق رأس المال في الدولة مؤشرًا جيدًا على صحتها الاقتصادية ، وكذلك التقييم النسبي لعملتها مقارنة بالعملات الرئيسية الأخرى.

علاوة على ذلك ، تميل قوة سندات الدولة إلى التأثير على قيمة عملة تلك الدولة حيث يميل كبار المستثمرين الدوليين إلى وضع أموالهم حيث يمكن الحصول على أفضل أسعار السندات. هذا التدفق “للمال الكبير” يمكن أن يحرك أسعار الصرف إلى حد كبير لصالح العملات ذات العوائد المرتفعة التي توفر أيضًا عوائد آمنة.

تلعب السندات الحكومية ، التي يتم إصدارها بشكل عام من قبل خزينة الدولة ، دورًا محوريًا في قيمة عملة الدولة لأن إصدارها يزيد عادةً من عبء الديون على الدولة. أيضًا ، يمكن أن يؤثر متوسط العائد ونسبة العرض إلى التغطية عند بيعها بالمزاد على سوق الفوركس.

من المهم جدًا معرفة وفهم الطريقة التي تؤثر بها أسعار الفائدة وأسواق السندات الحكومية على تقييمات العملات ، ويتم مراقبة هذه العوامل عن كثب من قبل تجار الفوركس ذوي الخبرة لتحديد الاتجاهات على المدى الطويل. تعتبر التقلبات في سندات الخزانة الأمريكية – وخاصة عوائد سندات الخزانة الأمريكية – أحد عوامل التقييم الرئيسية وراء تحركات الدولار الأمريكي التي يميل العديد من المتداولين المبتدئين إلى تجاهلها – على الأقل حتى يكتشفوا مدى أهميتها.

يحتاج تاجر الفوركس إلى أن يدرك أن التغيير في عائد سندات الخزانة الأمريكية سيكون له تأثير مباشر على تقييم الدولار الأمريكي. نظرًا لمدى ارتباط هذين السوقين ارتباطًا وثيقًا ، فإن معرفة كيفية تأثير عائدات سندات الخزانة وعوائد السندات الحكومية الأخرى على تقييمات عملاتهم يمكن أن تكون أداة قوية لتجار العملات.

سوق السندات مقابل سوق الأسهم : ما الفرق؟

ما هي السندات ؟

السندات هي أدوات دين يمكن استخدامها من قبل الشركات والحكومات للوصول إلى معدلات فائدة منخفضة نسبيًا على الأموال التي تحتاج إلى اقتراضها.

تصدر الحكومات سندات على جميع المستويات ، مثل المستويات الفيدرالية ومستوى الولايات والبلديات في الولايات المتحدة.

تزود السندات الحكومات والشركات بمصدر أرخص لاقتراض الأموال من الأنواع الأخرى من القروض.

يحدد مُصدر السند عمومًا شروط التمويل والاقتراض ، والتي تتضمن تحديد فترة سداد السندات ومدفوعات القسيمة عند المستويات التي يراها مناسبة. في مزاد السندات اللاحق ، سيوافق المستثمرون على دفع ثمن السندات التي ستحدد بعد ذلك متوسط عائدها الملحوظ في المزاد. يحصل مشتري السندات بشكل عام على مدفوعات القسائم التي هي في الأساس فائدة على المبلغ الأصلي المستثمر ، والذي يتم دفعه بشكل دوري على فترات 30 يومًا و 60 يومًا و 90 يومًا و 120 يومًا و 3 سنوات و 5 سنوات و 10 سنوات و 30 سنة ، على سبيل المثال.

عائد السند هو عائده الفعلي السنوي نظرًا للسعر الذي تم دفعه للسند والكوبونات التي لا تزال مستحقة الدفع عليها.

علاوة على ذلك ، يشير سعر السند إلى المبلغ الذي دفعه المشتري مقابل السند ، أو تقييمه الحالي في السوق ، في حين أن قسيمة السندات هي مبلغ الفائدة الذي يدفعه مُصدر السندات دوريًا من قبل مُصدر السندات لاستخدامه السند مدير المشتري.

لاحظ أن سعر السند له علاقة عكسية بعائده. عندما يرتفع سعر السندات ، ينخفض العائد ، وعندما ينخفض سعر السندات ، يرتفع العائد. هذا مفهوم مهم لتجار الفوركس لإدراكه فيما يتعلق بسندات الخزانة. بشكل عام ، إذا كان المستثمرون هبوطيين على السندات ، فإن العائد على السندات يزيد وينطوي على معدلات فائدة مستقبلية أعلى ، والتي عادة ما تكون صعودية للدولار الأمريكي ، بينما إذا كان المستثمرون صعوديون على السندات ، فإن العائد ينخفض ويقترح انخفاض أسعار الفائدة المستقبلية وهو بشكل عام هبوطي للدولار الأمريكي.

السندات والأوراق المالية والسندات الحكومية الأمريكية

بالنسبة لهذا القسم ، سوف نقوم بفحص أذون وسندات الخزانة الأمريكية ، والتي تميل عائداتها إلى التأثير بشكل أكبر على أزواج العملات الرئيسية في سوق الفوركس والتي تشمل الدولار الأمريكي. بشكل عام ، تنضج الفواتير في عام واحد أو أقل ، وتنضج الأوراق النقدية في غضون عامين إلى عشر سنوات ، وتنضج السندات في غضون عشر إلى ثلاثين عامًا.

علاوة على ذلك ، يلزم تحديد بعض المصطلحات الإضافية المتعلقة بالسندات. في سوق السندات ، يعني مصطلح “كوبون صفري” أن أداة الدين لا تدفع أي كوبونات. تباع هذه الأصول بقيمة أقل من “الاسم” أو 100 بالمائة من قيمتها الاسمية أو الاسمية.

على سبيل المثال ، إذا كانت فاتورة الخزانة تحتوي على مبلغ نظري قدره 1000 دولار ، فسيدفع المستثمر مبلغًا أقل من الاسمية أو 1000 دولار للسند ثم سيتلقى المبلغ كاملاً وهو 1000 دولار عند الاستحقاق دون تلقي أي مدفوعات قسيمة. بالنسبة إلى سندات الخزانة التي مدتها ستة أشهر ، إذا كان المبلغ المدفوع في البداية للأداة هو 98 في المائة من القيمة الاسمية أو 980 دولارًا ، فإن عائد 1000 دولار مطروحًا منه 980 دولارًا أو 20 دولارًا على الاستثمار سيمثل عائدًا سنويًا بنسبة 4 في المائة دون مضاعفة.

أذون الخزانة لها أقصر آجال استحقاق ويتم بيعها دائمًا كأدوات كوبون صفر ، على عكس أوراق الخزانة و b

المبالغ التي لها آجال استحقاق أطول ومدفوعات قسيمة. بالإضافة إلى ذلك ، يتم تحديد أسعار الفائدة على السندات الحكومية كنسبة مئوية من أدوات الدين طويلة الأجل التي لديها مدفوعات القسائم ، كما هو الحال بشكل عام مع سندات الخزانة والسندات. يتم دفع هذه الكوبونات بشكل دوري طوال عمر الأداة وتؤدي إلى معدل فائدة أو عائد فعال معين يمكن أن يؤثر ويقارن بمعدلات الفائدة السائدة في السوق لفترات مماثلة.

عادةً ما تعلن الخزانة الأمريكية عن القسائم على سنداتها قبل إجراء مزاد السندات. يتم ذلك حتى يتمكن المستثمرون من تحديد المبلغ الذي يرغبون في دفعه مقابل السند. إذا كانت الخزانة تدفع قسيمة على معدلات الفائدة السائدة ، فقد يقوم المستثمرون بتقديم عطاءات أعلى للسندات وحتى رفع السعر فوق المعدل إلى 101 أو 102 على سبيل المثال.

كيف سيؤثر ذلك على سوق العملات؟ حسنًا ، إذا كان المستثمرون الأجانب يخططون لشراء سندات الخزانة الأمريكية في مزاد ، فسيحتاجون أيضًا إلى شراء الدولار الأمريكي لشراء تلك السندات. هذا هو السبب الرئيسي في أنه عندما يكون هناك “هروب إلى الجودة” في أوقات الاضطراب الجيوسياسي ، يتم شراء سندات الخزانة الأمريكية نظرًا لأنها تعتبر استثمارًا آمنًا ، ويشتري المستثمرون الدولار الأمريكي للقيام بذلك. ثم يرتفع الدولار الأمريكي في قيمته مقارنة بعملات الدول الأخرى بسبب هذا الطلب المتزايد.

بدلاً من ذلك ، عندما تتحول عقلية المستثمرين الدوليين نحو زيادة الرغبة في المخاطرة ، ستكون النظرة المعقولة حول سعر سندات الخزانة الأمريكية هبوطية وتؤدي إلى الاتجاه الصعودي. ويرجع ذلك إلى حقيقة أن هؤلاء المستثمرين سيعطون الأولوية لشراء الأدوات ذات العائد الأعلى ، وهذه الأدوات عمومًا مقومة بعملات غير الدولار الأمريكي.

العملات التي غالبا ما يفضلها المستثمرون ذوي الرغبة العالية في المخاطرة هي العملات ذات العائد المرتفع مثل نيوزيلندا والدولار الأسترالي. وقد لوحظت هذه العملات بسبب عجزها الكبير في الحساب الجاري وتوفر معدل فائدة أعلى للتعويض عن خطر انخفاض عملاتها الوطنية. العائد المرتفع على هذه العملات وسنداتها الحكومية هو كيفية تعويض المستثمرين عن أخذ هذه المخاطر الإضافية. تميل تجارة الفوركس المحمولة إلى أن تكون مربحة في هذا النوع من البيئة.

على العكس من ذلك ، خلال بيئة تنفر من المخاطرة ، فإن وجهة النظر حول الأسعار في سوق الخزانة الأمريكية صعودية وتؤدي إلى الاتجاه الهبوطي ، لأن هؤلاء المستثمرين يخشون بشكل عام ويتطلعون إلى حماية أموالهم. العملات المفضلة في بيئة السوق هذه هي ما يسمى بعملات “الملاذ الآمن” والتي تشمل الدولار الأمريكي والفرنك السويسري والين الياباني. عادةً ما يتم إلغاء التداولات على العملات في ظل ظروف الاستثمار المتجنبة للمخاطرة.

استخدام العطاء لتغطية نسبة قياس الطلب على السندات الحكومية في المزاد

إن المقياس الرئيسي للطلب على أذون وسندات الخزانة الأمريكية هو ما يعرف بـ “نسبة العرض إلى التغطية”. يقارن العرض إلى نسبة التغطية حجم السندات التي قدمها التجار والمستثمرون لعروض مع حجم سندات الدين المعروضة للبيع بالفعل. على سبيل المثال ، إذا عرضت الخزانة 10 مليارات دولار على أذون الخزانة للبيع في المزاد ، ودخل المستثمرون في عروض بقيمة 15 مليار دولار ، فإن نسبة العرض إلى التغطية هي 1.5.

يعني ارتفاع نسبة العرض إلى التغطية أن المزاد كان ناجحًا ، وهذا يفيد عادةً العملة ذات الصلة حيث سيحتاج المستثمرون إلى شراء تلك العملة لشراء السندات التي يزايدون عليها. يتم نشر هذه المعلومات المهمة للجمهور بعد جميع مزادات الخزانة الرئيسية ، وكذلك بعد مزادات السندات في البلدان الأخرى.

عادة ، يتم الحكم على نجاح مزاد الخزانة على أساس كيفية تغطية العطاء لتغطية نسبة المزاد الحالي مقارنة بالمزادات السابقة. إذا تفوق المزاد بشكل ملحوظ على المزادات السابقة من خلال الحصول على عرض أعلى لتغطية النسبة ، فسيعتبر هذا المزاد ناجحًا.

يعتبر بعض المحللين أن مزاد الخزانة ناجح للغاية إذا كان لديه عرض لتغطية نسبة 2.0 أو أكثر. علاوة على ذلك ، فإن العطاء السلبي لتغطية النسبة سيشير إلى انخفاض الطلب على هذه المسألة بالذات. سيؤدي هذا إلى أن يكون الدولار الأمريكي أكثر ليونة في سوق العملات حيث سيشتري عدد أقل من المستثمرين الأجانب الدولارات لشراء الإصدار.

كيف تؤثر عائدات السندات على العملات

تميل السندات الحكومية إلى الحصول على عائدات أقل بالمقارنة مع الأصول الاستثمارية الأخرى مثل الأسهم بسبب سلامتها المتصورة. هذا لأن مدفوعات القسائم على أدوات السندات الحكومية مضمونة فعليًا ، لذلك تعتبر استثمارات آمنة للغاية.

مع ملاحظة ذلك ، فإن سندات الشركات والسندات الصادرة عن بعض البلديات الأكثر خطورة يمكن أن يكون لها خطر كبير من التخلف عن السداد على مدفوعات القسائم أو حتى سداد المبالغ الرئيسية.

عندما تؤدي زيادة “العزوف عن المخاطرة” للمستثمر إلى “هروب إلى الجودة” ، يميل هؤلاء المستثمرون إلى شراء السندات الحكومية الأمريكية وانخفاض عوائدهم مقارنة بتلك التي لوحظت في الأسواق الأخرى. عندما يحدث ذلك ، ترتفع قيمة الدولار الأمريكي وستنخفض القيم النسبية للعملات الأخرى.

كمثال لكيفية ارتباط تقييم العملة بأسعار السندات الحكومية الخاصة بها عند نشر البيانات الاقتصادية الرئيسية ، ضع في الاعتبار العلاقة بين سندات الخزانة الأمريكية لمدة 10 سنوات والدولار الأمريكي.

عند إصدار رقم مبيعات التجزئة الأمريكية أفضل بكثير من المتوقع ، فإن السوق في سندات الخزانة لمدة 10 سنوات ستنخفض بشكل حاد عادة ، مما يؤدي إلى عوائد سندات أعلى.

تشير عائدات السندات الأعلى إلى خطر ارتفاع أسعار الفائدة الأمريكية. أيضا ، سوف تجذب السندات ذات العائد المرتفع المستثمرين الأجانب ، الذين يبيعون عملتهم المحلية لشراء الدولار الأمريكي من أجل شراء السندات. يؤدي هذا إلى ارتفاع الدولار الأمريكي مقابل تلك العملات.

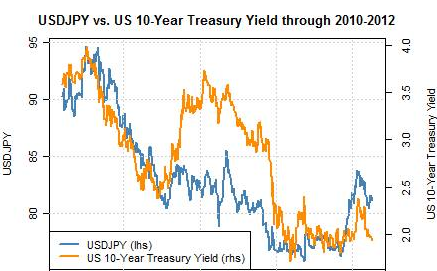

كما لوحظ في المثال السابق ، يمكن أن يكون لأسعار الفائدة على السندات الحكومية – كما هو مبين في عوائد سندات الخزانة – تأثير كبير على قيمة الدولار الأمريكي. يُظهر الرسم البياني التالي الارتباط القوي المعتاد لعائد سندات الخزانة الأمريكية لمدة 10 سنوات مع الدولار الأمريكي مقابل سعر صرف الين الياباني من عام 2010 حتى عام 2012:

الشكل رقم 1: عائد سندات الخزانة الأمريكية لمدة 10 سنوات الموضحة بالذهب المرسومة على سعر صرف الدولار / ين الموضح باللون الأزرق خلال الفترة من 2010 إلى 2012.

يوضح الرسم البياني أيضًا أنه مع زيادة عائد سندات الخزانة الأمريكية لمدة 10 سنوات ، يمكن رؤية ارتفاع مقابل في سعر صرف الدولار الأمريكي مقابل الين الياباني. على العكس من ذلك ، عندما ينخفض عائد السندات ، يمكن ملاحظة الانخفاض أيضًا بالدولار الأمريكي / الين الياباني. وهذا يسلط الضوء على العلاقة الإيجابية بين أسعار السندات الحكومية وقيمة الدولار الأمريكي ، والتي تبلغ 0.61 في هذه الحالة.

هوامش السندات ، فروق أسعار الفائدة وتجارة حمل الفوركس

يمكن لتجارة السندات الحكومية وأسعار سندات الخزانة أن تلعب دوراً هاماً في سوق الصرف الأجنبي. مع زيادة الوصول إلى الأسواق الدولية ، وعندما ترتفع عوائد السندات وفروق أسعار الفائدة ، يظل مديرو صناديق التحوط منفتحين على الاستثمار في البلدان التي تقدم عوائد أعلى.

كمثال على التجارة المحمولة ، ضع في اعتبارك الحالة التي تكون فيها أسعار الفائدة السائدة في أستراليا أكثر من خمسة بالمائة ، في حين أن أسعار الفائدة الأمريكية أقل من اثنين بالمائة. مثل هذا التفاوت الكبير في سعر الفائدة سيقترح استراتيجية استثمار من شأنها الاستفادة من فرق سعر الفائدة بين الاقتصادين الرئيسيين.

أنجح صفقات الشراء بالاقتراض لها عائد أو حمل فائدة إيجابي ، والذي ينطوي على الشراء الطويل لعملة سعر الفائدة الأعلى وتقصير عملة سعر الفائدة الأقل ، ويجمع أيضًا بين استراتيجية الاتجاه الاتجاه التي تفضل العملة ذات سعر الفائدة الأعلى على مدى أفق الاستثمار المتوقع .

إن الجمع بين هذين الشرطين المؤيدين سيستفيد من اتجاه العملة المحتفظ بها على الجانب الطويل ، في حين يمول التداول مع مركز قصير في العملة ذات سعر الفائدة المنخفض. وقد أدى ذلك إلى تحقيق أرباح هائلة لبعض تجار الفوركس المحمولين ، كما رأينا في عام 2000 مع أولئك الذين يطولون الدولار الأسترالي مقابل الدولار الأمريكي.

عندما انتشر العائد بين الدولار الأمريكي والدولار الأسترالي في الزيادة في عام 2000 ، بدأ الدولار الأسترالي في الصعود في غضون بضعة أشهر. كان فارق سعر الفائدة 2.5 ٪ لصالح الدولار الأسترالي ، والذي سيترجم على مدى ثلاث سنوات إلى زيادة بنسبة 37 في المائة في زوج العملات AUD / USD. بالإضافة إلى مكاسب التداول على مركز العملة ، تلقى المستثمرون أيضًا فائدة يومية على التجارة المحمولة.

إلى جانب تجارة الشراء بالدولار الأسترالي / الدولار الأمريكي ، تم استخدام الفرنك السويسري والين الياباني الأقل عائدًا أيضًا في تمويل التجارة المحمولة عن طريق بيعها مقابل الدولار الأسترالي والنيوزيلندي. كانت التجارة المحمولة مربحة بشكل خاص في عام 2007 عندما كانت عائدات السندات اليابانية نصف بالمائة فقط ، في حين بلغت عائدات السندات الأسترالية 8.25 بالمائة في نقطة واحدة.

بحلول وقت الأزمة الاقتصادية العالمية لعام 2008 ، اكتسبت سوق السندات الدولية مكاسب كبيرة. بدأت العديد من الدول في خفض أسعار الفائدة ، مما أدى إلى تفكيك التجارة المحمولة ، مما وضع ضغطًا كبيرًا على الدولارين الأسترالي والنيوزيلندي.

تراجعت شعبية استراتيجية التجارة المحمولة في السنوات الأخيرة إلى جانب تضييق هوامش العائد بين العملات الرئيسية. ومع ذلك ، لا تزال بعض صناديق التحوط والبنوك الاستثمارية والمؤسسات المالية الأخرى تستفيد من فروق أسعار الفائدة من خلال الدخول في صفقات الشراء بالاقتراض عندما يعتقدون أن الظروف مناسبة لتحقيق عائد موات.