تعتبر عقود الخيارات الاستثمارية من الوسائل الفعالة في الأسواق المالية التي يمكن استخدامها لأغراض متعددة، حيث يمكن استخدامها كأداة مالية استثمارية بحد ذاتها من خلال شراؤها وبيعها والاستفادة من الفارق بين سعر التنفيذ وسعر السوق مخصوما منه العلاوة.

ما هي عقود الخيارات:

هي أدوات مالية مشتقة وشرطية تسمح لمشتريها الذي يعرف باسم مالك عقد الخيارات بشراء أو بيع الأسهم والسندات المالية بسعر مختار يتم تحديده مسبقاً.

كل من يشتري هذا النوع من العقود يتوجب عليه دفع مبلغ معين يسمى قسط أو علاوة لبائع العقد مقابل حصوله على حق الشراء بسعر محدد مسبقاً. يفرض ذلك المبلغ لأن بائع الخيارات يواجه مجازفة أكبر من شاريها وهو ما يدفعه لوضع مبلغ تأمين خاص به.

آلية عمل عقود الخيارات؟

يوجد نوعان أساسيان من عقود الخيارات، وهما خيار البيع وخيار الشراء. أما خيار الشراء في منح المالكين حق شراء الأصل الأساسي، بينما يمنحهم خيار البيع حق بيعه. أي أن المتداولين يبرمون خيار الشراء عند توقعهم زيادة سعر الأصل الأساسي، أما في حالة توقع انخفاض السعر فيقدمون على خيار البيع. إضافةًَ إلى ذلك، قد يُستخدَم خيار الشراء أو خيار البيع على أمل أن تستمر الأسعار في الاستقرار بهدف المضاربة من أجل دعم تقلب السوق أو لمواجهته.

و يتألف عقد الخيار من أربعة عناصر على الأقل: الحجم، وتاريخ انتهاء الصلاحية، وسعر التنفيذ، والسعر المدفوع (الدفعة الأولى).

- أولاً، يشير حجم الطلب لعدد العقود المطروحة للتداول.

- ثانياً، يشير تاريخ انتهاء الصلاحية للتاريخ الذي لا يمكن بعده للمتداول تنفيذ عقد الخيار.

- ثالثاً، سعر التنفيذ هو السعر المحدد لشراء الأصل أو بيعه (إذا قرر مشتري العقد تنفيذ عقد الخيار).

- وأخيراً، المبلغ المدفوع وهو السعر المحدد لبدء تداول عقد الخيارات. ويشير إلى المبلغ الذي يسدده المستثمر من أجل الحصول على صلاحية الاختيار.

إذن يحصل المشتري على العقد من محرر العقد (البائع) حسب قيمة السعر، التي تتغير باستمرار، مع اقتراب تاريخ انتهاء صلاحية العقد.

بوجهٍ عام، إذا كان سعر التنفيذ أقل من سعر السوق، يكون لدى المتداول خيار شراء الأصل الأساسي مقابل سعر مخفَّض، كما أن لديه خيار تنفيذ العقد بهدف التربُّح بعد إضافة السعر إلى المعادلة. أما إن كان سعر التنفيذ أعلى من سعر السوق، فلن يستفيد مالك العقد من تنفيذ عقد الخيار، حيث سيكون العقد حينها بلا قيمة. وفي حالة عدم تنفيذ العقد، لا يخسر المشتري سوى قيمة السعر المسدد عند دخول الصفقة.

عملية شراء عقد الخيار

وتجدر الإشارة إلى أنه في حين أن المشتري لديه خيار التنفيذ من عدمه فيما يتعلق بعقود البيع والشراء، فإن المحرر (البائع) ينتظر دائماً قرار المشتري. ففي حال قرر مشتري خيار الشراء تنفيذ العقد الذي بحوزته، يكون البائع ملزماً ببيع الأصل الأساسي. وبالمثل عندما يشتري المتداول خيار بيع ثم يقرر تنفيذ العقد، يلتزم البائع بشراء الأصل الأساسي من مالك العقد. أي أن المحررين معرضين لمخاطر أعلى من المشترين. فبينما تنحصر خسائر المشتري في السعر الذي سدده نظير شراء العقد، يتعرض المحررون لخسائر أكبر بكثير تتوقف على سعر الأصل في السوق.

بعض العقود تمنح المتداولين الحق في تنفيذ عقد الخيار في أي وقت قبل حلول تاريخ انتهاء صلاحية العقد. وعادةً يُطلق على هذا النوع من العقود عقود الخيارات الأمريكية. وعلى النقيض، لا يمكن تنفيذ عقود الخيارات الأوروبية إلا بحلول تاريخ انتهاء صلاحية العقد. والجدير بالذكر أنه لا توجد علاقة بين هذه المسميات والموقع الجغرافي المنسوبة إليه.

الاستراتيجيات الأساسية لعقود الخيارات المالية

عند تداول عقود الخيارات، تتوفر للمتداولين مجموعة متنوعة من الاستراتيجيات، تتمثل في أربع حالات أساسية. بالنسبة للبائع، فلديه خيارين إما شراء عقد خيار شراء (الحق في الشراء) أو عقد خيار بيع (الحق في البيع). أما المُحرِر، لديه خيار بيع عقود خيارات شراء أو بيع. وكما ذكرنا، يلتزم المحررون ببيع الأصول أو شرائها إذا قرر مالك العقد تنفيذه.

تعتمد استراتيجيات تداول عقود الخيارات على استراتيجيات الدمج القابلة للتطبيق بين عقود خيارات البيع والشراء. ومن أمثلة هذه الاستراتيجيات، استراتيجية الشراء الاحترازي، واستراتيجية البيع الاحترازي، واستراتيجية الخيار المركب، واستراتيجية التقييد.

- استراتيجية الشراء الاحترازي: تعتمد على شراء عقد خيار بيع لأحد الأصول التي يملكها المتداول نفسه. وهي استراتيجية التحوّط التي استخدمتها أليس في المثال السابق. وتٌعرف أيضاً باستراتيجية تأمين المحافظ الاستثمارية نظراً لأنها تحمي المستثمر من هبوط محتمل في السوق، وفي الوقت ذاته الإبقاء على موقعه في حالة ارتفاع سعر الأصل.

- استراتيجية البيع الاحترازي: تعتمد على بيع عقد خيار شراء لأحد الأصول التي يملكها المتداول نفسه. ويستخدم المستثمرون هذه الاستراتيجية لتحقيق ربح إضافي (سعر عقد الخيار) من ممتلكاتهم. فإن لم يُنفَّذ العقد، يحصلون على السعر ويحتفظون بأصولهم. لكن في حال تنفيذ العقد نتيجة ارتفاع سعر السوق، يصبحوا ملزمين ببيع صفقاتهم.

- استراتيجية الخيار المركب: تعتمد على شراء خيار شراء وخيار بيع للأصل نفسه مع تطابق سعر تنفيذ وتاريخ انتهاء الصلاحية. وتتيح هذه الاستراتيجية للمتداول التربُّح من الصفقة بشرط أن يتحرك سعر الأصل بشكلٍ كاف لتنفيذ خيار البيع أو الشراء. ببساطة، يضارب المتداول على تقلب السوق.

- استراتيجية التقييد: تعتمد على شراء خيار شراء وخيار بيع “خارج نطاق المبلغ المستهدف” (أي أن سعر التنفيذ خيار الشراء يكون أعلى من سعر السوق ويكون أدنى من سعر السوق بالنسبة لخيار البيع). بوجهٍ عام، تشبه استراتيجية التقييد استراتيجية الخيار المركب، لكنها أقل تكلفة من حيث تسوية الصفقة. مع الوضع في الاعتبار أن استراتيجية التقييد تتطلب مستوى أعلى من التقلب من أجل تحقيق الأرباح.

السعر

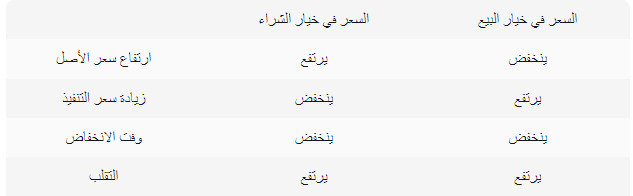

تتأثر قيمة السعر بعدة عوامل. ومن أجل تبسيط الفكرة، لنفترض أن السعر في عقد الخيار يتحدد بناء على أربعة عوامل على الأقل: سعر الأصل الأساسي، وسعر التنفيذ، والوقت المتبقي حتى انتهاء صلاحية العقد، وتقلب السوق ذو الصلة (أو المؤشر). وتمثل هذه العناصر الأربعة تأثيرات مختلفة على السعر في عقود البيع والشراء، كما هو موضح في الجدول التالي.

عادةً، يؤثر سعر الأصل وسعر التنفيذ على السعر في خيارات البيع والشراء بطريقة عكسية. وعلى النقيض، عادةً يؤدي اقتراب الوقت المتبقي على انتهاء الصلاحية إلى خفض السعر في فئتي عقود الخيارات على حدٍ سواء. ويرجع السبب الرئيسي في ذلك إلى انخفاض احتمالية انتفاع المتداولين من هذه العقود. وفي المقابل، يؤدي ارتفاع مستوى التقلب عادةً إلى ارتفاع السعر. والخلاصة أن السعر المدفوع في عقد الخيار يتحدد بناء على هذه العوامل وعوامل أخرى غيرها.

مقاييس المخاطر في عقود الخيارات

وهي مجموعة من الأدوات تُستخدم في قياس العوامل التي تؤثر في سعر العقد. وعلى وجه التحديد، فهي تمثل قيم إحصائية لقياس المخاطر في أحد العقود بناء على عددٍ من المتغيرات الأساسية. ونعرض فيما يلي بعض مقاييس المخاطر مع شرح موجز للعوامل التي تخضع للقياس:

- دلتا: يُستخدم في قياس مدى تأثر سعر عقد الخيار بناء على سعر الأصل الأساسي. على سبيل المثال، تشير دلتا 0.6 إلى أن السعر سيتغير بمعدل 0.60 دولار مع كل تغيُّر بقيمة 1 دولار في سعر الأصل.

- جاما: يُستخدم في قياس تغيُّر دلتا مع مرور الوقت. فإن تغيّرت دلتا من 0.6 إلى 0.45، تكون جاما في ذلك العقد 0.15.

- ثيتا: يُستخدم في قياس تغيُّر السعر بناء على انخفاض صلاحية العقد بمعدل يوم واحد. وتشير إلى معدل تغيُّر السعر المتوقع مع اقتراب حلول انتهاء صلاحية عقد الخيار.

- فيجا: يُستخدم في قياس معدل تغيُّر سعر العقد بناء على تغيُّر بنسبة 1% في التقلب الضمني في سعر الأصل الأساسي. وعادةً تشير الزيادة في معدل فيجا إلى زيادة في سعر خيارات البيع والشراء على حدٍ سواء.

- رو: يُستخدم في قياس تغيُّر السعر المتوقَع بناء على تقلبات في معدلات الفائدة. وبوجهٍ عام، تؤدي زيادة معدلات الفائدة إلى زيادة في سعر خيار الشراء وانخفاض في سعر خيار البيع. بالتالي، فإن قيمة رو إيجابية لخيارات الشراء وسلبية لخيارات البيع.

المزايا

- مناسبة للتحوّط من مخاطر السوق.

- تتميز بأنها أكثر مرونة في تداول المضاربة.

- تتيح استخدام استراتيجيات دمج وتداول مختلفة، ذات نماذج فريدة لحساب نسبة المخاطرة مقابل المكافأة.

- احتمالية التربُّح من جميع اتجاهات السوق الصعودية والهبوطية والأفقية.

- تستخدم للحد من التكاليف عند دخول صفقات جديدة.

- تتيح تنفيذ أكثر من عملية تداول في وقتٍ واحد.

وكما يوحي الاسم، تمنح عقود الخيارات المستثمر حرية الخيار في شراء الأصل أو بيعه في المستقبل، بغض النظر عن سعر السوق. وتتميز هذه الأنواع من العقود بتنوع استخداماتها كما يمكن استخدامها وفق سيناريوهات مختلفة – لا تقتصر على تداول المضاربة بل تشمل أيضاَ تنفيذ استراتيجيات التحوّط. .

")

– ودورها فى حفظ أموالك")